No Sermão do Monte, Jesus diz: “Não se preocupem com sua própria vida” (Mt 6:25, NVI). Essa frase proferida por Jesus está no imperativo, indicando que Seus seguidores são compelidos a obedecer a essa ordem. É uma obrigação. Porém, é importante sempre lembrar que uma ordem divina é também uma promessa divina. Quando Deus ordenou a Josué: “Seja forte e corajoso” (Js 1:6, NVI), na verdade, Ele estava fazendo a seguinte promessa: Porque Eu estou com você, você será forte e corajoso. Igualmente, Jesus está dizendo: Vocês não devem se preocupar, porque Meu Pai cuidará de suas necessidades. Nosso Pai Celestial proveu alimento para a viúva de Sarepta. Para os israelitas no deserto, Ele proveu maná do céu (Êx 16) e água da rocha (Nm 20). Jesus alimentou cinco mil (Mt 14). Deus, que é o mesmo ontem, hoje e eternamente, continuará provendo para Seus filhos de forma miraculosa. Para permanecer fiel à Sua promessa, Deus nos provê recursos financeiros. Mesmo assim, muitos que dizem crer nas promessas de Deus, não conseguem deixar de se preocupar e, por conseguinte, sofrem com esse estresse financeiro.

O estresse financeiro é o sentimento negativo quando não se tem recursos suficientes para satisfazer as necessidades da vida. Principalmente, isso é o resultado de não ter um quadro claro e exato de como o dinheiro está sendo usado. Na verdade, é importante compreender que o estresse financeiro não se deve ao fato de Deus não cumprir Sua promessa; antes, é a falta de boas condutas financeiras que impede alguém de desfrutar das bênçãos de Deus. Em outras palavras, o estresse financeiro é o resultado de más condutas financeiras que, por sua vez, provocam vários outros problemas como a depressão, insônia, consumo de álcool, suicídio, divórcio, trauma infantil e delinquência juvenil.

Elaboração do Orçamento

Uma má conduta financeira muito comum é não elaborar um orçamento. Se você deseja fazer boas decisões financeiras, a ferramenta mais elementar e, provavelmente, a mais eficiente é elaborar e seguir um orçamento. Essa prática manterá você responsável sobre onde o dinheiro que você ganha está sendo usado e isso o ajudará a assumir o controle de suas finanças e a ver que Deus verdadeira e infalivelmente continua fiel às Suas promessas. Portanto, elaborar um orçamento é um processo de tomada de decisão que irá capacitá-lo a escolher a melhor alternativa possível. Há dois elementos importantes que necessitam ser levados em consideração na “decisão de elaborar um orçamento”: a reunião dos fatos e o discernimento pessoal.

Passo 1: Reunir os Fatos

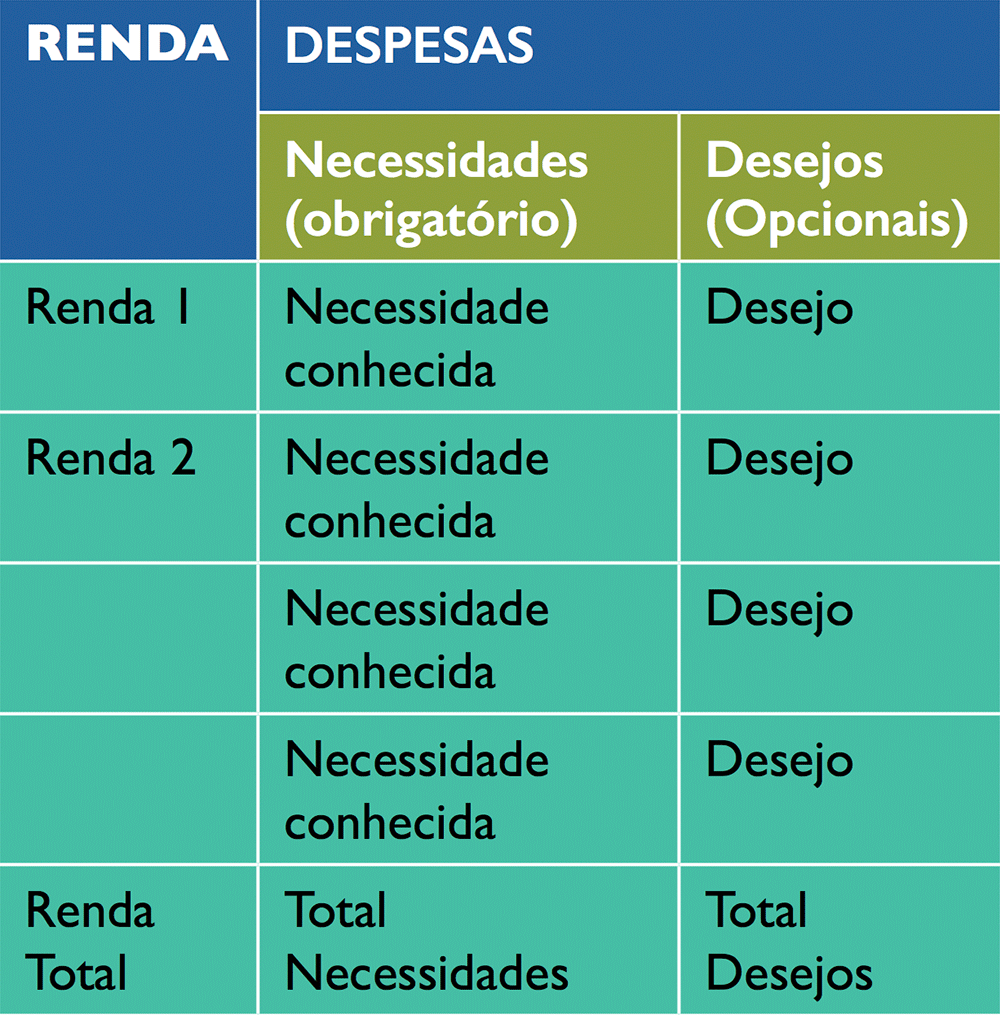

A reunião dos fatos é o ponto de partida do orçamento. Quanto mais informação você conseguir reunir, mais eficiente será esse processo. Os fatos, uma vez disponíveis, devem ser relacionados sob dois segmentos principais de seu orçamento: sua renda e suas despesas. As despesas, por sua vez, serão colocadas em subcategorias como necessidades (compulsórias) e desejos (opcionais). Ainda, suas necessidades serão classificadas como conhecidas e desconhecidas. Esses dados podem ser representados pela seguinte tabela ilustrativa:

![]() Passo 2: Necessidades versus desejos

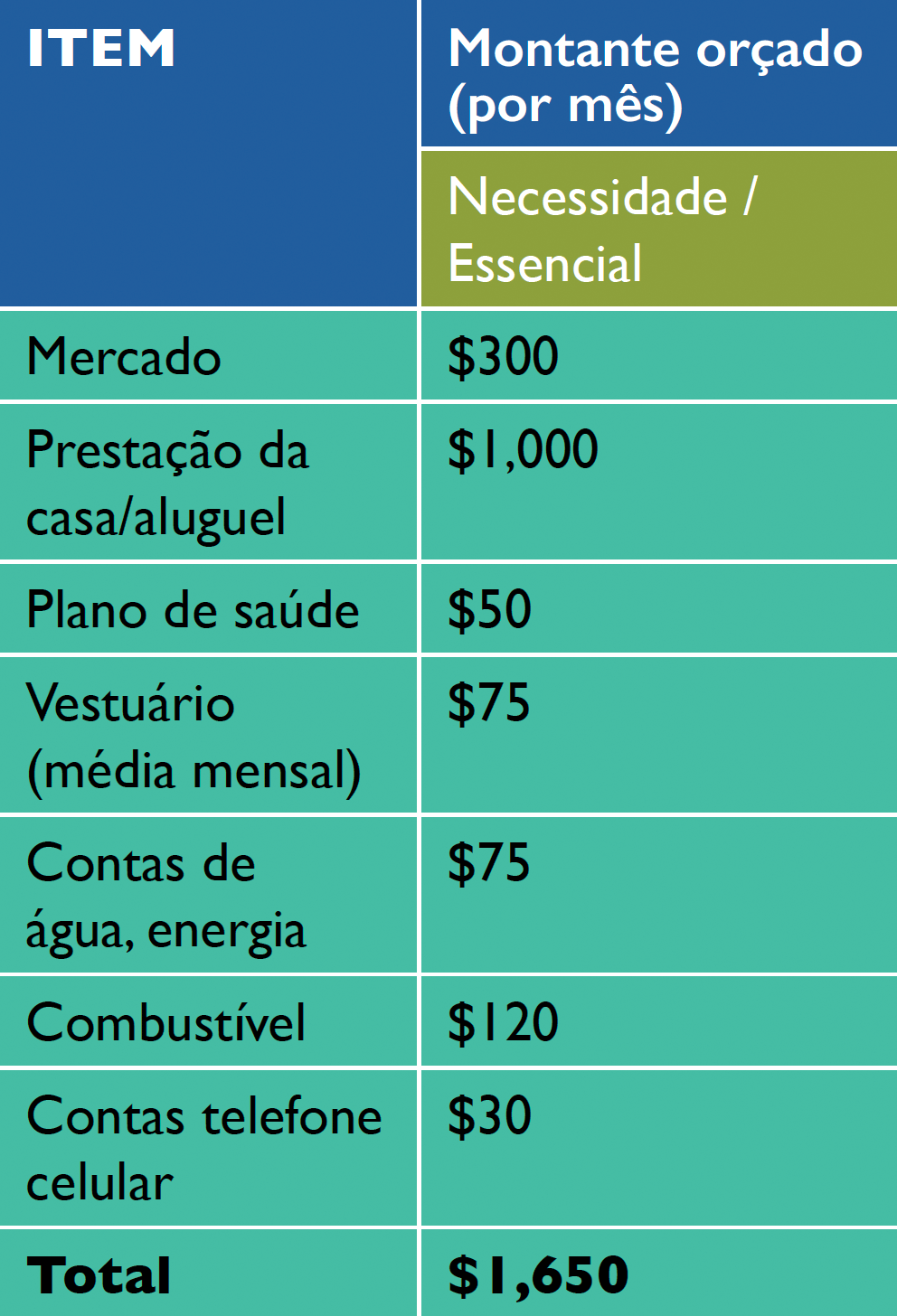

Passo 2: Necessidades versus desejos

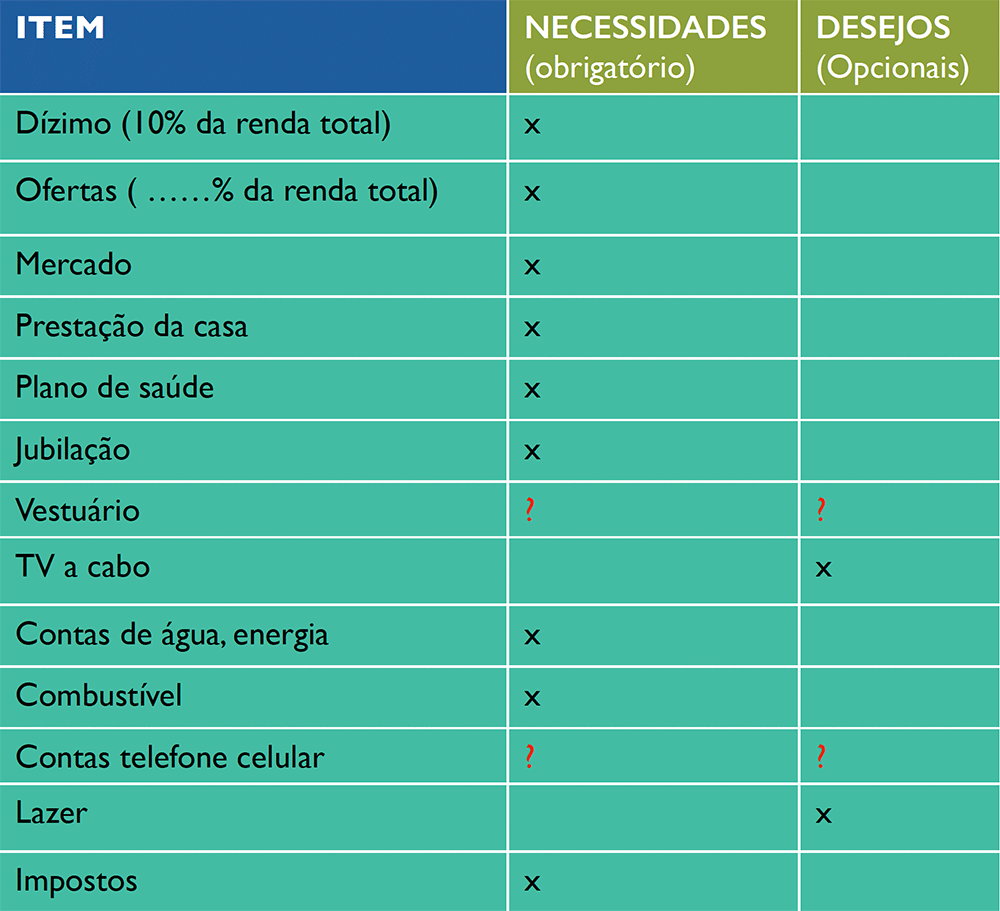

Outro passo muito importante na elaboração do orçamento é a capacidade de claramente fazer distinção entre as necessidades e os desejos. A necessidade é algo essencial à vida da pessoa, enquanto que o desejo é aquilo que a pessoa quer e que pode ou não ter. Infelizmente, muitos cometem o equívoco de colocar seus desejos no mesmo patamar das necessidades. A seguinte tabela nos dá uma ideia de como fazer a distinção entre necessidades e desejos.

A importância desse exercício é que ele o ajuda a identificar as despesas que poderiam ser vistas como obrigatórias, mas que, na verdade, não o são. Itens como mercado (necessários) e comer em restaurante (desejos) são muito evidentes. Contudo, há outros itens que podem ser classificados como necessários e como desejos. Em nosso exemplo, despesas com vestuário e celular podem ser classificados como necessidades e desejos. Isso significa que para esses itens há um montante mínimo que deve ser orçado; porém, há custos adicionais para esses mesmos itens que podem ser evitados. É aí que entra em ação nosso discernimento e quando devem ser feitas perguntas como:

- Eu realmente necessito de roupas caras de marcas, ou posso me contentar com roupas comuns?

- Realmente preciso de dados ilimitados no celular ou 10GB, por mês, são suficientes?

Passo 3: Conhecer os valores

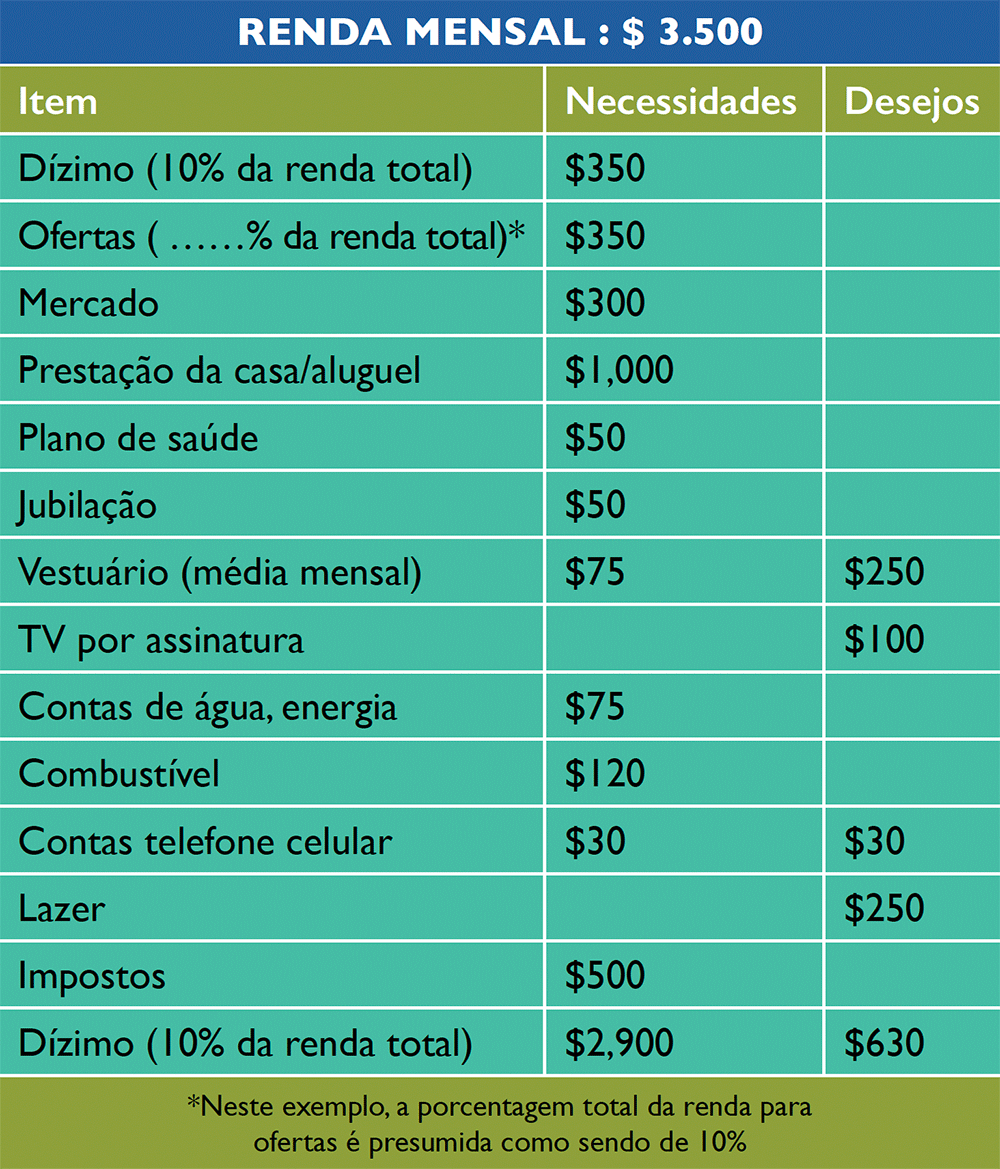

O passo seguinte seria incluir ao lado de cada item seu valor correspondente. Para isso você necessitará examinar todas suas despesas prévias. Isso irá ajudá-lo a obter um quadro exato da realidade e usar valores que sejam precisos. Por exemplo, a melhor forma de obter uma boa estimativa de sua conta de energia seria calcular o valor médio das últimas três ou quatro contas. Para itens que você considera como sendo parcialmente necessários e parcialmente um desejo, certifique-se de que os montantes correspondentes sejam claramente identificados, conforme ilustrado na tabela abaixo.

Passo 4: Conhecidos versus desconhecidos

O bom orçamento deve incluir uma linha para desconhecidos. Basicamente, trata-se de um montante separado para emergências. Uma situação emergencial pode surgir devido à doença grave que não é totalmente coberta pelo plano de saúde, acidente automobilístico, ou quando há perda do emprego. Chamaremos essas despesas desconhecidas em nosso orçamento como uma contribuição ao fundo de poupança/emergência.

Do exemplo acima, vemos que o salário mensal ($3.500) menos as despesas ($2.900) resulta em um saldo de $600. Esse saldo aparente lhe permitirá escolher entre usar o dinheiro para seus desejos ou para um fundo de poupança/emergência. É aqui onde você tem uma importante decisão a tomar e onde seu discernimento entra em ação. A maioria dos especialistas recomendaria que em seu fundo de poupança/emergência haja, pelo menos, três meses de reserva para as despesas de subsistência. Despesas de subsistência são definidas como os itens que você deve pagar continuamente, mesmo se, por exemplo, você perder o emprego.

Com base nesses valores, a poupança/fundo de emergência requerido seria de $4,950 (3 x $1.650). Para alguém que atualmente não tem nada poupado e com base no saldo aparente de $600 (conforme exemplo acima), serão necessários oito ou nove meses para estabelecer o fundo, presumindo que o total excedente ($600) será mantido em conta de poupança. Porém, pessoalmente, aconselho que não sejam ultrapassados 12 meses para formar o fundo de poupança/emergência. Como acima mencionado, haverá a tentação de usar o saldo aparente ($600) para ($630). A fim de evitar essa situação, é primordial que você sempre inclua a poupança/ fundo de emergência (desconhecido) em uma linha do orçamento. Porém, assim que sua poupança/fundo de emergência atingir o valor mínimo requerido, é fortemente recomendado que você continue fazendo depósitos, mas agora com maior flexibilidade para usar parte do excedente para seus desejos.

O pior cenário

E no caso de que suas necessidades excedem sua renda. A primeira coisa a fazer é voltar ao Passo 3 e examinar os itens atuais classificados apenas como necessidades que poderiam, eventualmente, ser considerados parcialmente como necessidades e parcialmente como desejos. Por exemplo, se o valor de suas despesas mensais com combustível for $120, você deve agora considerar atentamente para ver se usa o carro algumas vezes para saídas desnecessárias e que poderia ajudá-lo a economizar. Depois dessa análise, você pode ver que o combustível poderia ser reclassificado como $90 (necessários) e $30 (desejo). O mesmo passo deve ser dado para os demais itens na medida do possível. Uma alternativa seria aumentar sua renda ao, provavelmente, encontrar outro emprego. Se a prestação da casa/pagamento de empréstimos forem muito elevados, você deve considerar a possibilidade de refinanciar a dívida.

Embora aprender a respeito de como fazer e seguir um orçamento não seja o único elemento do conhecimento financeiro, é de longe o mais importante. É essencial que cada pessoa não apenas assuma seriamente esse processo, mas que o faça em oração e pedindo a orientação e sabedoria de Deus. A elaboração do orçamento não apenas nos livrará de ficarmos financeiramente estressados, mas também nos ajudará a permanecer fiéis a Deus e apoiando Sua missão com os recursos com os quais nos abençoou.