En el Sermón del Monte, Jesús dice: «No se preocupen por su vida» (Mateo 6: 25, NVI). Esta frase pronunciada por Jesús es un imperativo, que indica que sus seguidores están obligados a obedecer este mandato. Es un deber. Sin embargo, es importante recordar constantemente que un mandato divino es también una promesa divina. Cuando Dios le ordena a Josué que sea «fuerte y valiente» (Josué 1), en realidad está haciendo la siguiente promesa: Porque estoy contigo, serás fuerte y valiente. Del mismo modo, Jesús está diciendo: No deben preocuparse, porque mi Padre se ocupará de sus necesidades. Nuestro Padre celestial proporcionó comida para la viuda de Sarepta. Para los israelitas en el desierto proveyó maná del cielo (Éxodo 16) y agua de la roca (Números 20). Jesús alimentó a los cinco mil (Mateo 14). Dios, que es el mismo ayer, hoy y siempre, continuará proveyendo a sus hijos de manera milagrosa. Para permanecer fieles a su promesa, Dios nos proporciona recursos financieros. Pero aun así, muchos de los que afirman creer en las promesas divinas, no pueden dejar de preocuparse y, en consecuencia, sufren de estrés financiero.

El estrés financiero es la sensación negativa de que uno no tendrá fondos suficientes para satisfacer las necesidades de la vida. Fundamentalmente, esto es el resultado de no tener una imagen clara y precisa de cómo se está utilizando el dinero. De hecho, es importante entender que el estrés financiero no es el resultado de que Dios no cumpla su promesa, sino la falta de buen comportamiento financiero que evita que uno disfrute las bendiciones de Dios. En otras palabras, el estrés financiero es una repercusión de los malos comportamientos financieros, que a su vez son la causa de varios otros problemas, como depresión, insomnio, consumo de alcohol, suicidio, divorcio, trauma infantil y delincuencia juvenil.

Elaboración de un presupuesto

Un mal comportamiento financiero muy común es evitar el presupuesto. Si desea tomar buenas decisiones financieras, la herramienta más básica y probablemente la más eficiente es crear y seguir un presupuesto. Dicha práctica lo hará responsable de dónde va el dinero que está ganando, y le ayudará a tomar control de sus finanzas y ver que Dios, en verdad e infaliblemente, permanece fiel a sus promesas. El presupuesto es, por lo tanto, un proceso de toma de decisiones que le permitirá elegir la mejor alternativa posible. Hay dos elementos importantes que deben tenerse en cuenta en la «toma de decisiones presupuestarias»: la recopilación de hechos y el criterio propio.

Paso 1: Recopilación de los datos

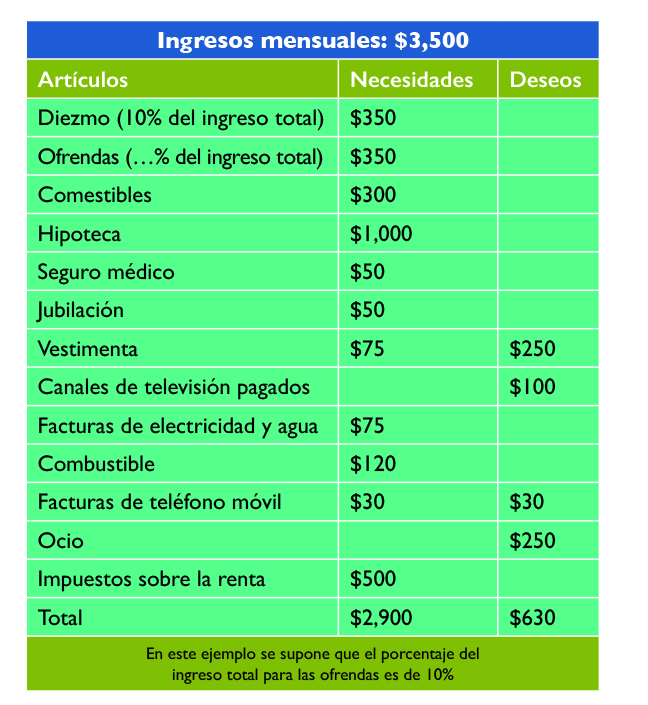

La recopilación de los datos es el punto de partida para elaborar un presupuesto. Cuanta más información pueda aportar, más efectivo será este proceso. Los datos, una vez que estén disponibles, deben enumerarse en los dos segmentos principales de su presupuesto, que son sus ingresos y sus gastos. Los gastos, a su vez, se subcategorizarán como necesidades (obligatorio) y deseos (opcional). Además, sus necesidades serán clasificadas como conocidas y desconocidas. Estos datos se pueden representar como se ilustra en la siguiente tabla:

Paso 2: Necesidades versus deseos

Otro paso muy importante en el presupuesto es la capacidad de distinguir claramente entre necesidades y deseos. Una necesidad es todo lo que es esencial para que una persona viva, mientras que un deseo es lo que una persona desea pero que puede o no tener. Desafortunadamente, muchos cometen el error de considerar sus deseos como iguales a sus necesidades. La siguiente tabla nos da una idea de cómo hacer la distinción entre necesidades y deseos:

La importancia de este ejercicio es que ayuda a identificar los gastos que podrían percibirse como obligatorios, pero que en realidad no lo son. Los artículos tales como comestible (necesidad) y salir a comer en un restaurante (deseo) son claros. Sin embargo, hay otros elementos que pueden clasificarse como necesidades y deseos. En nuestro ejemplo, la vestimenta y las facturas de teléfono móvil se pueden clasificar como necesidades y deseos. Esto significa que para estos artículos en particular hay un monto mínimo que se debe presupuestar; sin embargo, hay costos adicionales para estos mismos artículos que se pueden evitar. Aquí es donde entra en acción su sentido común y cuando se hará preguntas tales como:

- ¿Realmente necesito ropa de diseñador esta vez, o puedo contentarme solo con ropa normal?

- ¿Realmente necesito datos ilimitados en mi teléfono, o bastarán 10GB por mes?

Paso 3: Conocer los números

El siguiente paso sería incluir, además de cada artículo, la cantidad correspondiente. Para ello, tendrá que examinar todos sus gastos anteriores. Esto le ayudará a obtener una imagen real de la realidad y a utilizar cifras lo más precisas posible. Por ejemplo, la mejor manera de obtener un buen estimado de lo que sería su factura de electricidad es calcular el costo promedio de las facturas de los últimos tres a cuatro meses. Para los artículos que consideraría que son en parte una necesidad y en parte un deseo, asegúrese de que las cantidades correspondientes estén claramente identificadas, como se ilustra en la tabla a continuación.

Paso 4: Los valores conocidos frente a los imprevistos

Un buen presupuesto debiera incluir un renglón para imprevistos. Esto es, esencialmente, una cantidad de dinero que se reserva para emergencias. Puede surgir una situación de emergencia debido a una enfermedad grave que no esté totalmente cubierta por su seguro, un accidente automovilístico o cuando alguien pierde su trabajo. Llamaremos a esto en nuestro presupuesto: imprevistos, una contribución al fondo de ahorros/emergencias.

Del ejemplo anterior, encontramos que el monto mensual de ingresos ($3,500) menos los gastos ($2,900) da un superávit aparente de $600. Este aparente superávit ahora le dará la opción de usar ese dinero para sus necesidades o para un fondo de ahorros/emergencias. Aquí es donde tendrá que tomar una decisión importante y donde su criterio entrará en acción. La mayoría de los expertos recomendarían que en su fondo de ahorros/emergencias debiera haber al menos tres meses de gastos básicos. Los gastos básicos se definen aquí como los artículos por los que tendría que seguir pagando aunque, por ejemplo, pierda su trabajo.

Según estas cifras, el fondo de ahorros/emergencias requerido sería de $4,950 (3 x $1,650). Para alguien que actualmente no tiene ahorros, y basado en el superávit aparente de $600 (del ejemplo anterior), le llevará entre ocho y nueve meses construir este fondo, suponiendo que se mantenga el excedente total ($600) en una cuenta de ahorros. No obstante, personalmente recomendaría que no demore más de doce meses en crear su fondo de ahorros/emergencias. Como se mencionó anteriormente, existe la tentación de usar el superávit aparente ($600) para los deseos ($630). Para evitar esta situación, es primordial que siempre incluya el fondo de ahorros/emergencias (imprevistos) como una línea presupuestaria. Sin embargo, una vez que su fondo de ahorros/emergencias haya alcanzado la cantidad mínima requerida, le recomendamos encarecidamente que continúe incrementándolo, pero esta vez tendrá más flexibilidad para utilizar parte de su excedente para sus deseos.

En el peor de los casos

¿Qué pasa si sus necesidades superan sus ingresos. Lo primero que debe hacer es volver al paso 3 y buscar los elementos actualmente clasificados únicamente como necesidades que podrían eventualmente dividirse en necesidades en parte y en parte deseos. Por ejemplo, si la cantidad que gasta cada mes en gasolina es de $120, ahora debe mirar detenidamente para ver si hay algunos viajes innecesarios que podría evitar para poder ahorrar en gasolina. Después de este análisis, puede descubrir que el combustible puede reclasificarse como, por ejemplo, $90 (necesidad) y $30 (deseos). El mismo paso se debe hacer para otros elementos en la medida de lo posible. Otra alternativa sería aumentar sus ingresos probablemente encontrando un trabajo diferente. Si los pagos de su hipoteca/préstamo son bastante altos, debería pensar en hablar con su banquero para una refinanciación.

Si bien aprender cómo hacer y seguir un presupuesto no es el único elemento de la educación financiera, es el más importante. Es esencial que todas y cada una de las personas no solo tomen en serio este proceso, sino que lo hagan con oración, pidiendo la guía y sabiduría de Dios. El presupuesto no solamente evitará que nos estresemos financieramente, sino que también nos ayudará a permanecer fieles a Dios y apoyar su misión con los recursos con los que nos ha bendecido.